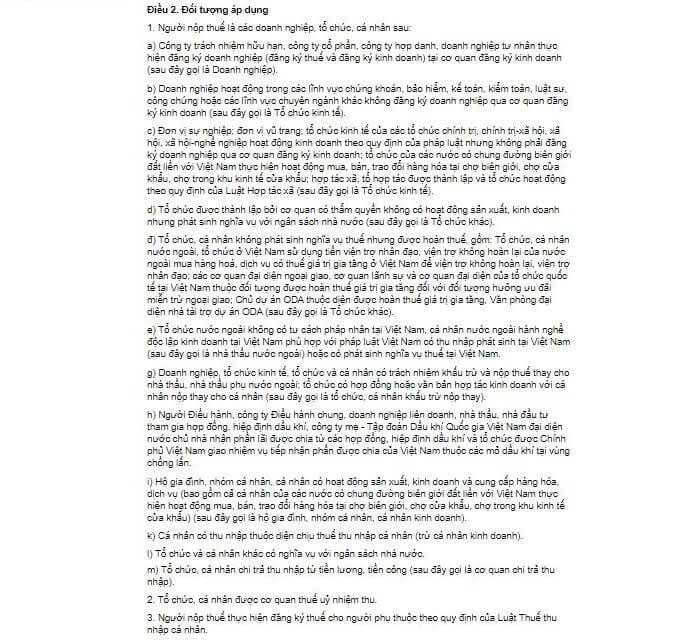

Tổng Cục Thuế, Tư vấn doanh nghiệp

Mã số thuế là gì? Các loại MST và lưu ý khi sử dụng mã số thuế

Th11

Mã số thuế (MST) chính là một trong những khái niệm mà những ai làm kế toán cho doanh nghiệp cũng cần phải biết nó.

MST sẽ giúp doanh nghiệp và người nộp thuế có thể thực hiện nghĩa vụ đóng thuế cho nhà nước và thực hiện các tra cứu thông tin khi cần thiết.

Nội dung chính

I. Mã số thuế là gì?

1. Khái niệm về mã số thuế?

Để các bạn dễ hiểu, chúng tôi sẽ đưa ra khái niệm đơn giản dựa vào Khoản 1, Điều 4 trong Thông tư 95/2016/TT-BTC.

Mã số thuế (Tax Code) là 1 mã số do Cơ quan quản lý thuế trực cung cấp cho các cá nhân, tổ chức thực hiện nghĩa vụ nộp thuế với nhà nước theo quy định của Luật quản lý thuế.

Mã số thuế có thể là một dãy số, chữ cái hoặc ký tự.

Dựa vào mã số thuế, chúng ta có thể nhận biết và xác định được từng người nộp thuế (bao gồm cả nhửng người nộp thuế có hoạt động xuất, nhập khẩu) và được quản lý trên toàn quốc.

2. Mã số thuế gồm bao nhiêu số?

Cấu trúc của mã số thuế được quy định tại Khoản 2, Điều 4 Thông tư 95/2016 của Bộ tài chính, cụ thể:

Mã số thuế có cấu trúc 13 chữ số bao gồm: N1N2 N3N4N5N6N7N8N9 N10 – N11N12N13

Trong đó:

N1N2 là số phân khoảng tỉnh cấp mã số thuế quy định theo danh mục mã phân khoảng tỉnh.

+ Số phân khoảng tỉnh dành cho cá nhân, những hộ kinh doanh, các tổ chức, doanh nghiệp.

+ Số không phân khoảng tỉnh dành cho các cá nhân khác.

N3N4N5N6N7N8N9 là các số theo cấu trúc xác định, tăng dần từ 0000001 tới 9999999.

N10 là chữ số kiểm tra.

N11N12N13 được đánh dấu dựa vào đơn vị trực thuộc, chi nhánh của người nộp thuế độc lập và đơn vị chính (từ 001 đến 999).

Dấu gạch ngang (-) chỉ đơn giản là ký tự dùng để ngăn cách 10 số đầu và 3 số cuối.

II. Các loại mã số thuế hiện nay

Dựa vào đối tượng nộp thuế, chúng ta sẽ có các loại mã số thuế khác nhau, bao gồm:

1. Mã số thuế doanh nghiệp

Mã số thuế doanh nghiệp hay MST công ty chính là mã số thuế được Cơ quan thuế cấp cho các tổ chức đang là công ty, doanh nghiệp khi thực hiện nghĩa vụ thuế.

2. Mã số thuế cá nhân

Mã số thuế cá nhân là mã số thuế được Cơ quan thuế cấp cho các cá nhân khi họ thực hiện nghĩa vụ nộp thuế với nhà nước.

3. Mã số thuế người phụ thuộc

Người phụ thuộc chính là những người mà các cá nhân (người nộp thuế) có trách nhiệm phải nuôi dưỡng, có cùng huyết thống hoặc hôn nhân, bao gồm:

– Con cái (có thể là con đẻ, con ngoài giá thú, con nuôi, con riêng của vợ hoặc chồng).

– Cha mẹ (cha mẹ đẻ, cha mẹ chồng, cha mẹ vợ, cha mẹ nuôi, cha dượng, mẹ kế…).

– Vợ hoặc chồng.

– Cá cá nhân có cùng quan hệ huyết thống không nơi nương tựa khác mà người nộp thuế phải trực tiếp nuôi dưỡng như:

+ Anh, chị, em ruột.

+ Ông bà (nội, ngoại).

+ Cô, dì, chú, bác, cậu ruột.

+ Cháu ruột (con của anh, chị, em ruột).

Và MST của người phụ thuộc chính là mã số thuế được Cơ quan thuế cấp cho các cá nhân kể trên dùng để quản lý thuế.

Mã số thuế của người phụ thuộc chỉ gồm dãy số có 10 chữ số.

III. Nguyên tắc cấp mã số thuế

Mỗi cá nhân, tổ chức, doanh nghiệp chỉ được cấp một mã số thuế duy nhất. MST được sử dụng cho suốt quá trình hoạt động từ khi đăng ký đến khi không còn tồn tại nữa

Để được cấp mã số thuế, người nộp thuế cần thực hiện đăng ký thuế theo Chương II Luật quản lý thuế 2019.

Ngoài điều ở trên ra thì mã số thuế được cấp cho người nộp thuế cần tuân theo những nguyên tắc sau:

– Mã số thuế đã cấp rồi thì không được phép cấp lại cho người nộp thuế khác.

– Các tổ chức sau khi chuyển đổi loại hình, bán, cho tặng, thừa kế vẫn giữ nguyên mã số thuế.

– Mã số thuế 10 chữ số được cấp cho các đơn vị độc lập (bao gồm các tổ chức, doanh nghiệp có đầy đủ tư cách pháp nhân và tự chịu trách nhiệm với nghĩa vụ của mình trước pháp luật) và đại diện hộ kinh doanh, cá nhân khác (được quy định tại Khoản 1, khoản 2, khoản 3 Điều 2 Thông tư 95/2016/TT-BTC, trừ các trường hợp quy định tại khoản 3, Điều 5 cùng Thông tư phía trên).

– Mã số thuế 13 chữ số được cấp cho:

+ Các chi nhánh, văn phòng đại diện của các tổ chức, doanh nghiệp, những đơn vị phụ thuộc của tổ chức kinh tế được thành lập theo quy định của pháp luật và có phát sinh nghĩa vụ thuế.

+ Các nhà thầu, chủ đầu thư tham gia hợp đồng, hiệp định dầu khí. Trong đó, Công ty mẹ là Tập đoàn Dầu khí Quốc gia Việt Nam đại diện cho chủ nhà nhận phần lãi được chia từ hợp đồng, hiệp định dầu khí.

+ Các địa điểm kinh doanh của các hộ gia đình, cá nhân trong trường hợp các địa điểm này khác xã nhưng cùng huyện.

IV. Lưu ý khi sử dụng mã số thuế

Các cá nhân, tổ chức, doanh nghiệp khi sử dụng mã số thuế cần phải lưu ý một số vấn đề sau:

– Nghiêm cấm việc sử dụng mã số thuế của người nộp thuế khác.

– Cần phải ghi mã số thuế vào hóa đơn, chứng từ, hoặc các tài liệu khi thực hiện giao dịch kinh doanh, các giao dịch về thuế (kê khai thuế, nộp thuế, hoàn thuế…), mở tài khoản, gửi tiền ngân hàng thương mại, tổ chức tín dụng…

– Khi chuyển đến địa điểm khác vì hết hạn văn phòng cũng bắt buộc phải thông báo cho Cơ quan thuế để có thể quản lý và nắm bắt tình hình hoạt động và không khóa mã số thuế.

– Các trường hợp bị khóa mã số thuế như: Bỏ khỏi địa điểm kinh doanh, nợ thuế quá nhiều hoặc quá lâu không nộp, không nộp tờ khai thuế quá lâu.

– Với các trường hợp bị khóa mã số thuế sẽ không thể nào đăng nhập để nộp tờ khai thuế qua mạng.

Trên đây là các chia sẻ của chukysotphcm.net về mã ố thuế và các loại MST liên quan. Nếu còn thắc mắc cần tư vấn hãy liên hệ với chúng tôi ngay nhé.